Se discute hoy en el Congreso una reforma al sistema previsional que busca abordar, entre otros, el problema de las bajas pensiones que perciben muchos trabajadores en la actualidad, así como las bajas pensiones que se proyecta recibirá buena parte de la población en el futuro.

El sistema chileno, también conocido como el sistema de AFP, instaurado a inicios de los años 1980, ha sido reformado de manera importante solo una vez. En efecto, recién en el año 2008 se implementaron cambios sustantivos al sistema. El más importante, sin duda, fue el reemplazo de la pensión mínima garantizada y de la pensión asistencial por un Pilar Solidario que complementa las pensiones de quienes acumulan montos insuficientes y que entrega una monto básico a quienes no participaron del sistema durante su vida activa. En ambos casos, los beneficiarios deben pertenecer a hogares en el 60% de menores ingresos y haber alcanzado los 65 años de edad. En la actualidad, más de un millón y medio de personas complementan su pensión con fondos del Estado.

Otros cambios relevantes introducidos en el año 2008 fueron la licitación de afiliados nuevos de modo de imprimir una mayor competencia entre las AFP, la creación de subsidios a la cotización de los trabajadores jóvenes para motivar su formalización y empleo, medidas para introducir equidad de género como el Bono por Hijo Nacido Vivo, y la incorporación gradual de los independientes.

Si bien estas modificaciones fueron importantes y cruciales para el bienestar de muchos pensionados, la evolución de la demografía, la dinámica cambiante del mercado laboral y la caída sistemática en la rentabilidad real de los retornos de los fondos, hacen necesaria una nueva reforma.

Hacia el final del segundo gobierno de Michelle Bachelet, el Ejecutivo ingresó un proyecto de reforma al Congreso que contenía nuevos cambios sustanciales. En particular, elevaba la tasa de cotización y creaba un sistema de ahorro colectivo con el fin de complementar la jubilación de los actuales pensionados y de quienes están próximos a jubilarse.

Por su parte, el segundo gobierno de Sebastián Piñera ingresó un proyecto diferente, que hoy está en discusión en el Congreso, y que pone el énfasis en el reforzamiento del Pilar Solidario además de elevar la tasa de cotización obligatoria.

Esta nota describe las diferencias centrales entre estos dos proyectos, pues permiten ilustrar las tensiones del debate público respecto de una reforma al sistema de pensiones. Las tablas a continuación describen algunas de estas diferencias, comparando no solo los proyectos de ley elaborados por los gobiernos respectivos, sino también las indicaciones recientemente ingresadas por el Ejecutivo. La primera tabla se centra en el uso y administración de las nuevas cotizaciones, mientras que la segunda muestra las diferencias respecto de los aspectos solidarios del sistema.

Naturalmente, las propuestas difieren en sus costos y beneficios, y por tanto deben analizarse cuidado, tanto en sus efectos presentes como futuros. Algunas de las diferencias, por cierto, son de mirada respecto de la problemática de las pensiones en el país, y por tanto, deberán ser zanjadas desde la política en la negociación entre el Congreso y el Ejecutivo.

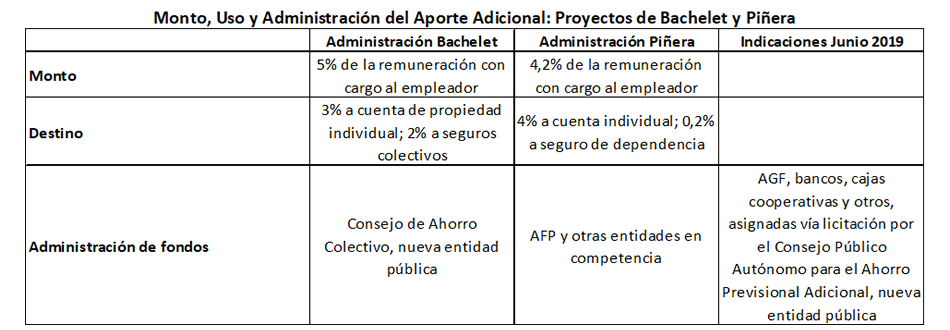

Como muestra la revisión de los proyectos de ley en la tabla, hay tres diferencias fundamentales en las propuestas sobre cómo abordar una reforma. Primero, qué significa una pensión baja y por tanto, a quién se debe apoyar con los recursos solidarios. Segundo, cómo se financian los nuevos subsidios. Finalmente, quién administra los fondos asociados al alza en la cotización obligatoria. Esta nota se detiene en estos tres aspectos.

Subsidios solidarios: ¿para quién?

Los sistemas de pensiones tienen dos objetivos centrales: aliviar la pobreza en la vejez y evitar reducciones bruscas en el estándar de vida al jubilar. Para evaluar cuán adecuado es un sistema en conseguir lo primero, se compara el monto de las pensiones con indicadores de carencias materiales como la línea de pobreza. Para analizar su eficacia en lo segundo, se revisa las tasas de reemplazo, esto es, la pensión como fracción del salario previo a la jubilación.

A veces estas dos formas de insuficiencia afectan a las mismas personas: quienes tienen las pensiones más bajas medidas en pesos, son también quienes ven su capacidad de compra caer más fuertemente al jubilarse. Otras veces, sin embargo, son personas distintas las que están en estas situaciones. Este es en algún grado, el caso chileno, lo que dada la estrechez fiscal, significa que hay que tomar una decisión respecto de hacia quiénes focalizar los subsidios solidarios.

De hecho, los proyectos de ley revisados en esta nota se enfocan en grupos distintos, motivados justamente por diferentes visiones de lo que sería una pensión baja. El proyecto de Piñera, al reforzar el Pilar Solidario, focaliza los esfuerzos en quienes tienen las pensiones más bajas en monto absoluto, mientras que el de Bachelet, en los grupos de clase media y en particular en las mujeres de ese grupo, pues son los que alcanzan las tasas de reemplazo finales más bajas.

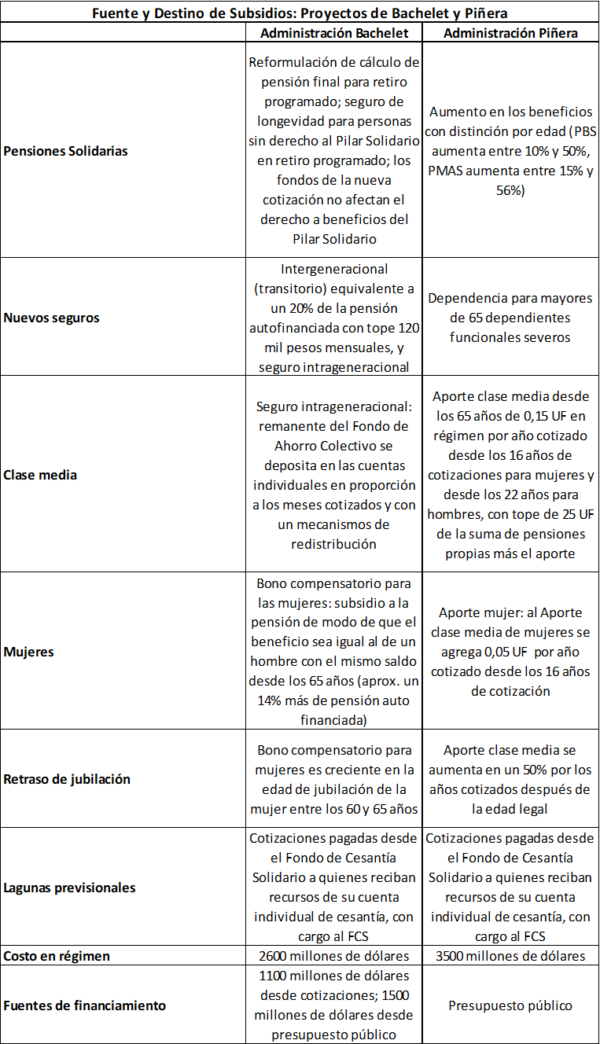

En efecto, el proyecto ingresado el 2018 modifica gradualmente los parámetros del Pilar Solidario, de acuerdo a la edad de la persona beneficiaria. En régimen, elevará entre un 10% la Pensión Básica Solidaria (PBS, pensión que reciben quienes nunca cotizaron y están en el 60% más pobre) para quienes tienen entre 65 y 69 años de edad, en un 19,1% para quienes están entre los 70 y 74 años, en un 28,7% para los jubilados entre los 75 y 79 años, en un 38,9% entre los 80 y 84 años, y en un 49,7% para edades superiores. Al mismo tiempo, eleva el monto de la Pensión Máxima con Aporte Solidario (PMAS) en un 15%, 24,5%, 34,5%, 45,2% y 56,5% para los mismos grupos etarios, respectivamente.

Esta gradualidad comenzaría el año 2020 y se completaría el 2024. Cabe señalar que el 62% de los beneficiarios del Pilar Solidario no alcanza los 75 años de edad o más en la actualidad. El costo de esta medida en régimen, sería de unos 617 mil millones de pesos al 2031 de acuerdo al Informe Financiero del Proyecto de Ley (o unos 900 millones de dólares).

Las modificaciones al Pilar Solidario se complementarían con un aporte a la clase media y otro a las mujeres, para elevar las pensiones actuales y futuras de estos grupos. A partir de los 65 años de edad, toda mujer que cotice más de 16 años y todo hombre que cotice más de 22 años, recibirá 0,15 UF al mes por año adicional cotizado (unos 4.140 pesos al mes). En el caso de las mujeres, bajo las mismas condiciones, se agregan 0,05 UF (unos 1.380 pesos) al mes por año cotizado, lo que se aumenta en un 50% por año cotizado después de la edad legal.

Los subsidios para la clase media y para las mujeres están focalizados en personas cuyas pensiones más el aporte no superen las 25 UF al mes (cerca de 700 mil pesos al mes) y se aplicará con una gradualidad que comienza el año 2021 y termina el 2027. Cabe destacar que los beneficios tienen un tope de 0,8 UF al mes (unos 22 mil pesos) para los hombres y 1 UF al mes (casi 27 mil 600 pesos) para las mujeres. Esto es, el premio a las cotizaciones está topado en 5 años. El financiamiento de estas medidas provendrá íntegramente de fondos fiscales.

En cambio, el proyecto presentado bajo la administración de Bachelet no alteraba los parámetros del Pilar Solidario, aun cuando cabe recordar que hubo un reajuste extraordinario de la PBS del 10% previo al ingreso del proyecto al Congreso. El proyecto, en vez, entregaba un aumento del 20% de la pensión autofinanciada con tope en una pensión de 600 mil pesos mensuales (esto es, el beneficio tenía tope de 120 mil pesos al mes), por medio de un bono inter generacional.

También entregaba un bono a la mujer de modo de compensar la diferencia de tablas de mortalidad por género. En efecto, el Estado financiaba la diferencia en pensión de un hombre y una mujer de igual saldo, en caso de jubilarse a los 65 o después. El bono era creciente en la edad de jubilación de la mujer, llegando a su valor máximo a los 65 años de edad. Finalmente, entregaba un seguro intra generacional: los recursos anuales de ahorro colectivo que quedasen después de pagar estos dos bonos se depositarían en las cuentas individuales manejadas por el Consejo de Ahorro Colectivo, en función del número de cotizaciones que se realizaron en el año previo (incentivando la cotización) y de manera de redistribuir a quienes menos ingresos obtienen.

En este contexto, ¿quiénes tienen pensiones bajas hoy y por tanto, a dónde focalizar los recursos fiscales? En otras palabras, ¿se debe priorizar a quienes perciben montos bajos de pensiones y arriesgan caer en la pobreza, o a quienes tienen tasas de reemplazo bajas, cuyo estándar de vida sufre al momento de la jubilación?

Por el lado de los montos, de acuerdo a la Superintendencia de Pensiones, la pensión de vejez que financia un trabajador supera levemente los 200 mil pesos al mes en promedio, monto que sube a unos 230 mil al agregar los aportes del Pilar Solidario. Los casi 600 mil pensionados que a la fecha perciben la PBS, reciben unos 107 mil pesos mensuales como su pensión. Asimismo, los más de 900 mil jubilados que reciben Aporte Previsional Solidario tienen pensiones finales, incluidos los subsidios, que no superan los 318 mil pesos al mes (monto de la Pensión Máxima con Aporte Solidario, PMAS). Esta es una fracción relevante de los 2,5 millones de personas que reciben una pensión en Chile hoy (ya sea por vejez o invalidez, hayan o no cotizado).

Para poner estas cifras en perspectiva, es útil compararlas con la línea de pobreza por ingresos que es determinada por el Ministerio de Desarrollo Social y Familia. Para un hogar unipersonal, un ingreso inferior a los 160 mil pesos al mes alcanza apenas para cubrir la línea de la pobreza. Para una familia de dos, se necesita cerca de los 265 mil pesos al mes, y para una de tres, unos 350 mil pesos al mes. Así, la PBS no cubre los requerimientos de un hogar unipersonal, y un jubilado con pensión igual a la PMAS, no alcanza a sacar de la pobreza material a un hogar de tres personas.

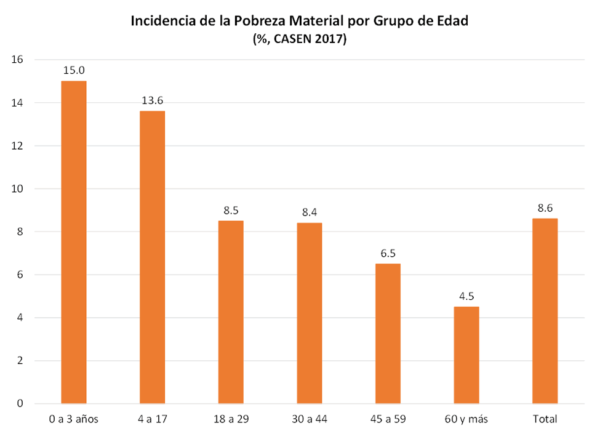

Sin embargo, a pesar de que esta es la situación de buena parte de los pensionados, la tasa de pobreza por ingresos entre los mayores a 60 años de edad es la más baja al comparar por grupos etarios. En efecto, como muestra el gráfico a continuación, la incidencia de la pobreza entre las personas mayores a 60 años de edad es más baja que el promedio (4,5% versus 8,6%) y mucho más baja que la de niños (15% de 0 a 3 años y 13,6% de 4 a 17 años). Ello se debe a que, aun cuando la pensión representa un aporte significativo a los hogares donde hay adultos mayores, no es el único ingreso con el que cuentan sus familias.

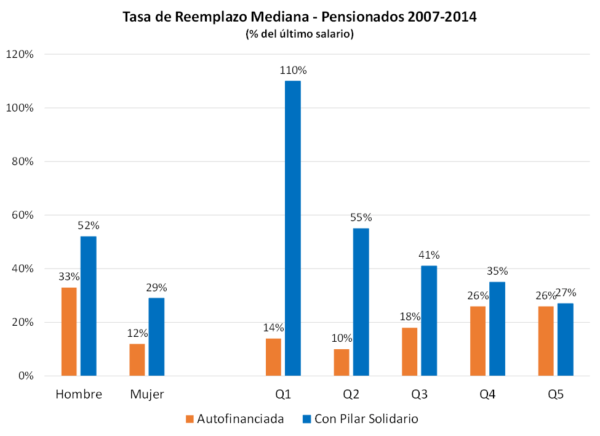

Por el lado de las tasas de reemplazo, las estimaciones provistas por Paula Benavides y Rodrigo Valdés en un trabajo reciente, muestran que la pensión que financian los trabajadores con sus ahorros obligatorios alcanza solo al 20% del último salario en la mediana. En el caso de las mujeres, esta cifra es apenas del 12%. Considerando los subsidios estatales, sin embargo, la pensión mediana se duplica del 20% al 40% de la última remuneración. Como muestra el gráfico a continuación, la mitad de los recursos con los que cuentan los jubilados en Chile proviene de aportes del Estado. Ello es más significativo entre las mujeres: su pensión con subsidios más que se duplica, subiendo al 29% del último salario al considerar los recursos del Pilar Solidario.

El mismo estudio muestra diferencias importantes en las tasas de reemplazo por quintiles de pensión. En efecto, las personas en el quintil de pensiones más bajas alcanzan con sus ahorros una tasa de reemplazo de apenas el 14%, pero que se empina al 110% al incorporar los recursos del Pilar Solidario.

Esto es, en los grupos de menores recursos, el monto de la pensión (en pesos) es bajo, pero es mayor que los ingresos que se tenían al jubilar. En cambio, al llegar al cuarto quintil de pensiones, la tasa de reemplazo autofinanciada cae al 26%, y al 35% al incluir los fondos del Pilar Solidario. Esta caída es aún más relevante entre las mujeres de ese quintil: con subsidios la pensión mediana apenas representa el 25% del salario previo a la jubilación. No se trata de personas ricas, sino de personas de clase media. Esto es, una mujer que ganaba un millón de pesos al mes, hoy accede a una pensión de 250 mil. Si no cuenta con otros recursos, no le queda más que ajustar su estándar de vida.

Esta es la tensión central que define las diferencias en focalización de los recursos solidarios de los proyectos discutidos en esta nota: el proyecto de Piñera se centra en los quintiles más bajos, que tienen altas tasas de reemplazo y pensiones bajas, mientras que el de Bachelet se centra en los quintiles medios, donde las pensiones no son las más bajas en monto, pero sí al medirlas como tasa de reemplazo.

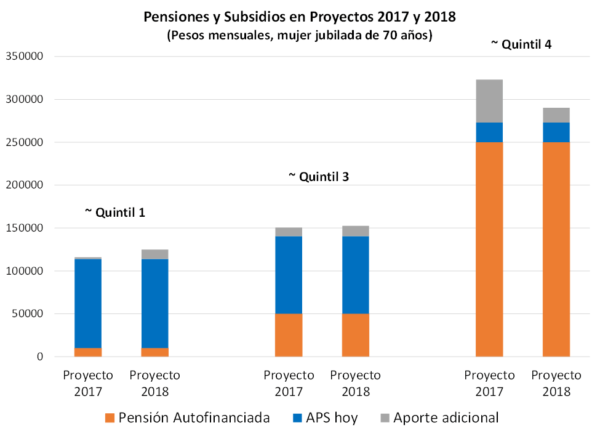

Un ejemplo permite ilustrar estas diferencias en el foco. El ejemplo analiza el caso de tres mujeres, las tres de 70 años, que alcanzaron a acumular montos diversos durante su vida laboral para financiar su pensión. La primera solo puede autofinanciar una pensión de 10 mil pesos mensuales; la segunda, una pensión de 50 mil pesos mensuales, y la tercera, una de 250 mil pesos al mes. Dados estos montos, estas mujeres pertenecen respectivamente al primer, tercer y cuarto quintil de la distribución de pensiones, aproximadamente, y tienen tasas de reemplazo respectivas hoy, incluidos los subsidios fiscales, del 96%, 43% y 25%.

El gráfico a continuación muestra, para cada una de estas mujeres, la composición de su pensión hoy. La parte naranja al pie de cada caso representa la pensión que autofinancia cada mujer de este ejemplo (10, 50 y 250 mil al mes, respectivamente). La parte azul representa los aportes que hoy perciben desde el Pilar Solidario (aproximadamente 104 mil, 90 mil y 23 mil al mes, respectivamente). Como el Pilar Solidario está focalizado en las pensiones más bajas, los montos percibidos se reducen al elevarse la pensión auto financiada.

La porción gris en la parte superior de cada barra muestra lo que les daría cada uno de los proyectos de ley presentados al Congreso, de haberse aprobado y estar en régimen. La primera barra a la izquierda muestra que el proyecto de ley de Bachelet habría dado dos mil pesos adicionales al mes, en la forma del bono intergeneracional (un 20% de la pensión auto financiada), a la mujer del primer quintil, mientras que el proyecto actual, al reajustar los parámetros del Pilar Solidario, le entregaría cerca de 11 mil pesos más al mes. Sin duda, esta mujer preferiría que se aprobara el proyecto de la administración Piñera.

La mujer en el quintil 3, cuya pensión sin subsidios era de 50 mil pesos, estaría prácticamente indiferente entre ambos proyectos: el del 2017 le daría 10 mil pesos más al mes, y el del 2018, 12 mil.

En cambio, la mujer del quintil 4 tendría una marcada preferencia por el proyecto de la administración Bachelet, pues su implementación significaría un beneficio adicional de 50 mil pesos al mes, y no de 17 mil que recibiría a través de los reajustes al Pilar Solidario propuestos por el ejecutivo hoy.

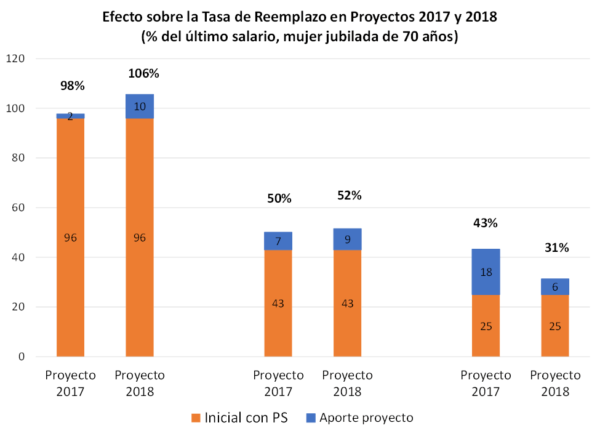

El gráfico a continuación muestra los efectos en la tasa de reemplazo que cada proyecto tendría sobre estas tres mujeres. La mujer del primer quintil pasaría de una tasa de reemplazo del 96% al 98% o 106% según qué proyecto se implementa. De igual forma, la mujer del tercer quintil elevaría su tasa de reemplazo del 43% al 50% o 52%. Finalmente, la mujer del cuarto quintil pasaría de una pensión que representa el 25% de su último salario al 43% o 31% según si se aprobara el proyecto de Bachelet o el de Piñera, respectivamente.

Este ejercicio ilustra la tensión entre las miradas tras los proyectos de ley de cada administración. También muestra que no es fácil resolver los problemas de baja tasa de reemplazo de la clase media a través del Pilar Solidario, incluso con reajustes importantes a sus parámetros e inyectando muchos recursos. Nótese que en el ejemplo, la mujer del quintil 4 no es particularmente rica: su ingreso previo a la jubilación era de un millón de pesos al mes.

Los ejemplos en los gráficos no contemplan todos los beneficios que estipula cada proyecto de ley; hay otros que dependen de la trayectoria laboral de las mujeres. Los gráficos muestran lo que percibirían sin cambiar su comportamiento previsional.

En el caso del proyecto de Bachelet, cada una de estas mujeres podría haber percibido además de lo ilustrado en los gráficos, unos 14 puntos porcentuales más de pensión, aproximadamente, de jubilarse a los 65 años de edad y no a los 60, con la consiguiente alza en su tasa de reemplazo. Ello, gracias al bono para las mujeres del proyecto respectivo. También se beneficiarían de los eventuales aportes del bono intra generacional. Por su parte, en el caso de Piñera, las mujeres podrían recibir adicionalmente 0,2 UF al mes (unos 5.500 pesos) por cada año que coticen después de los 16 años de ahorros previsionales. Ello se aumentaría en un 50% por cada año que atrasen su jubilación después de la edad legal actual.

Así, la mujer de clase media (quintil 4) requeriría de un premio equivalente a 10 años de cotizaciones sobre los 16 años de cotización (o sea, un total de 26 años de cotizaciones al menos) y jubilarse a los 65 años para estar indiferente con lo que propuso la administración Bachelet (sin considerar el bono intra generacional) y lo que propone la administración Piñera. Pero el tope de este bono implica que solo se puede acceder a lo más a 5 años de este beneficio.

En resumen, las mujeres de pensiones más bajas estarán mejor con el actual proyecto de aprobarse. Pero las mujeres de clase media claramente preferirían el proyecto presentado por Bachelet. Más en general, de aprobarse el proyecto de la administración actual, se favorecerá a los pensionados más pobres, pero quedará pendiente el problema de la clase media.

¿Cómo financiar los subsidios solidarios?

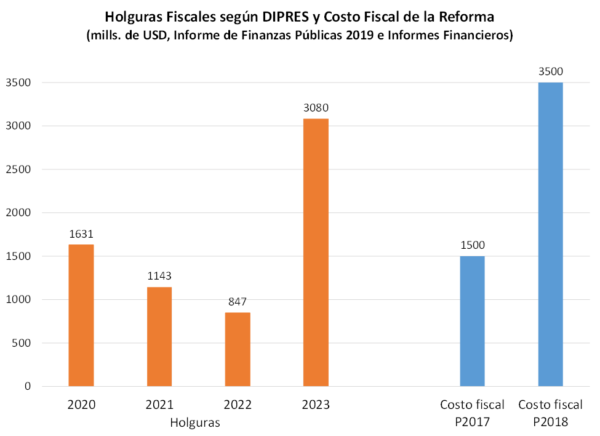

El costo total de las propuestas de ambas administraciones difiere en su monto y también en las fuentes de su financiamiento. De acuerdo a los respectivos informes financieros, el proyecto presentado por el gobierno de Bachelet habría tenido un costo total de 2.600 millones de dólares en régimen, mientras que el presentado por el gobierno de Piñera, significará, de aprobarse, un desembolso de 3.500 millones de dólares, también en régimen. El primero se habría financiado con un aporte de 1.500 millones de dólares desde el Tesoro Público y 1.100 millones provenientes de 2 de los 5 puntos del salario que significa la nueva cotización. El segundo, en su totalidad con fondos fiscales.

Estas formas de financiamiento de los subsidios solidarios no han estado exentas de discusión. Por una parte, el uso de cotizaciones individuales ha sido criticado porque se trataría de un impuesto al trabajo y que, por tanto, generaría distorsiones en el mercado laboral. Asimismo, ha sido criticado porque al haber un tope imponible, los trabajadores de mayores ingresos aportarían proporcionalmente menos, y el impuesto implícito seria regresivo. Por la otra, un importante financiamiento desde los fondos fiscales como supone el proyecto que hoy se discute en el Congreso, puede elevar aún más la presión sobre el Tesoro Público en tiempos de estrechez fiscal como el actual.

Financiar prestaciones sociales a través de los salarios es equivalente a fijar un impuesto al trabajo toda vez que los beneficios eventuales que se financiarán en el futuro sean menos valorados por los trabajadores que la cotización que deben depositar. Esto es, siempre que los trabajadores prefieran recibir un mayor salario líquido hoy antes que una eventual prestación en el futuro, habrá una distorsión en el mercado laboral. Cabe destacar que este argumento también se aplica al ahorro que se deposite en la cuenta individual; no es solo cierto para el financiamiento de beneficios solidarios.

En efecto, la literatura clásica en economía reconoce que las personas son impacientes y por tanto prefieren el consumo presente por sobre el consumo futuro. Es, entonces, crucial compensarlas por la obligación de esperar a través del retorno a su ahorro. El problema central es que la evidencia empírica es robusta respecto a que la compensación necesaria para dejar indiferente a un trabajador entre beneficios presentes y futuros es altísima (por lo general, sobre el 40% anual). No hay activo en el mercado financiero que sistemáticamente retorne lo suficiente como para compensar aquel nivel de impaciencia. Ello concuerda con los resultados de un trabajo académico de Alejandra Cox y Sebastián Edwards publicado en el año 2002, que estima que los trabajadores chilenos valoran sus contribuciones en aproximadamente la mitad. Así, a ojos de los trabajadores, la mitad de la cotización individual sería un impuesto.

Luego, el que las cotizaciones se depositen íntegramente en las cuentas individuales no garantiza que no haya un impuesto. Al mismo tiempo, los trabajadores beneficiarios de los subsidios solidarios pueden verse enteramente compensados, en cuyo caso no habría tal impuesto. Por cierto, no sería el caso de quienes cotizan y no tienen acceso a los beneficios.

Cabe destacar que en Chile existen varios seguros financiados con cotizaciones asociadas al salario que excluyen de los beneficios a grupos específicos de personas, constituyendo en sus casos un impuesto del 100%. Es caso del Seguro para el acompañamiento de niños y niñas que padecen enfermedades graves (Ley SANNA), el proyecto de ley de Sala Cuna que se discute en el Congreso, y los beneficios del Fondo de Cesantía Solidario. En cada uno de estos casos se puede identificar ex-ante grupos que nunca recibirán beneficios.

No hay que olvidar, en todo caso, que muchos de los impuestos que financian al Tesoro Público son distorsionadores de las decisiones de los agentes económicos. Así, financiar subsidios con fondos públicos tampoco está exento de la primera crítica.

Respecto de la regresividad de la medida, ello depende crucialmente del diseño del programa, pues los beneficios pueden tener topes mínimos y máximos en pesos o en UF, al igual que la cotización, dando un mayor subsidio a quienes tienen menos ingresos, y uno menor (o ninguno) a quienes ganan más. Este es, por ejemplo, el diseño de los beneficios que paga el Fondo de Cesantía Solidario. También lo es el de los seguros intra e intergeneracional de la propuesta Bachelet.

El sistema tributario chileno, por lo demás, no es progresivo (de hecho, es levemente regresivo), y por tanto, el financiamiento de pensiones solidarias por la vía de fondos generales tampoco lo es.

Finalmente, es importante considerar el espacio fiscal para financiar nuevos gastos en esta área. El gráfico a continuación presenta la proyección de holguras fiscales publicada por la Dirección de Presupuestos en su Informe de Finanzas Públicas 2019, en el que se define como holgura la diferencia entre los gastos compatibles con la meta anunciada de balance estructural y el nivel de gastos comprometidos por las leyes ya aprobadas.

Como muestra el gráfico, el espacio fiscal es limitado, por lo que utilizar una fracción mayor que la propuesta de las cotizaciones para financiar seguros y subsidios (0,2% en el proyecto de la administración actual) puede ser una manera pragmática de abordar este problema. Si los beneficios se entregan, además, condicional en haber cotizado, entonces el sistema puede promover una mayor frecuencia de cotizaciones.

¿Quién administra la nueva cotización?

El proyecto de Bachelet proponía crear un ente público, el Consejo de Ahorro Colectivo, que recaudaría la cotización para el nuevo Sistema de Ahorro Previsional Colectivo y que administraría las cuentas individuales y el fondo común de este sistema. Por su parte, el proyecto original de Piñera proponía que la administración del 4% adicional estuviera en manos de las AFP o de las nuevas Administradoras de Ahorro Complementario para Pensión, de acuerdo a la elección de cada trabajador. Estas entidades de giro único supervisadas por la Superintendencia de Pensiones, podrían ser filiales de Compañías de Seguros de Vida, de Administradoras Generales de Fondos y de las propias AFP.

En este aspecto, la negociación entre el gobierno y la oposición ha logrado un acercamiento entre las partes. En efecto, las indicaciones al proyecto ingresadas en junio reciente dicen que se creará un nuevo ente público, el Consejo Público Autónomo para el Ahorro Previsional Adicional, que licitará la gestión de los fondos a AGF, bancos, cajas, cooperativas y otros. La recaudación la harán las AFP.

Este acercamiento alinea, además, al proyecto de ley a un conjunto de resultados robustos de la literatura académica sobre los beneficios de limitar la libertad de elección en el mercado del ahorro para el largo plazo. En efecto, esta literatura muestra que las personas actúan con suma inercia y escasamente responden a incentivos cuando se trata de tomar decisiones previsionales de largo plazo.

Más específicamente, cuando hay una multiplicidad de opciones de manejo de fondos, las personas son escasamente sensibles a variables relevantes como la comisión y la rentabilidad en sus decisiones. De hecho, si no ejercer una opción es una alternativa factible, muchos escogen no elegir. En Suecia, por ejemplo, los trabajadores pueden elegir entre unos 900 fondos, pero menos del 2% elige uno de manera activa. Así, la abrumadora mayoría deja que sus recursos sean gestionados en un fondo por defecto, diseñado justamente para quienes no escogen.

Los trabajadores, sin embargo, sí responden a los agentes de ventas. Ellos sensibilizan la demanda, pero lo hacen a un costo alto. Esta es la experiencia del propio sistema de AFP, en que los costos de comercialización han significado altas comisiones, sin beneficios evidentes para los afiliados. La licitación de afiliados nuevos, instaurada en la Reforma del 2008, es una manera de evitar el costo asociado a las ventas vendedores, y ha llevado a rebajas de comisiones y al ingreso de nuevas AFP al mercado. De igual forma, la licitación ex ante del manejo de las cuentas individuales de cesantía se basa en los mismos principios.

Otros ejemplos de que la competencia y la libertad de elección en mercados como este no reducen los costos, provienen del sistema previsional australiano y del Thrift Savings Plan (TSP) que maneja los ahorros de los empleados federales de los Estados Unidos. La competencia de una multiplicidad de actores en Australia no ha reducido los costos para los afiliados que eligen libremente. En cambio, el TSP agrupa a los trabajadores y licita el manejo de sus fondos a un conjunto limitado de actores. El costo del TSP es menos del 10% de lo que cobran hoy las AFP a los cotizantes.

En resumen, la creación del ente público permite la posibilidad de que los fondos se manejen en un símil al TSP, centralizando fondos y licitando su manejo. Al contrario, la apuesta previa por que hubiese competencia por manejar los fondos individuales de cada trabajador, habría arriesgado subir aún más los costos comerciales, pues la única manera de conseguir afiliados, dada la inercia de los trabajadores en este mercado, es invirtiendo agresivamente en vendedores.

Cabe destacar que de haber algún grado de libertad de elección (por ejemplo, si el manejo se licita a más de un gestor que ofrecen fondos distintos), será necesario fijar un plan por defecto, pues la evidencia internacional indica de manera contundente que una gran proporción de los trabajadores preferirá no elegir. Las indicaciones ingresadas en junio no se refieren a este factor.

La discusión que viene

Los proyectos de ley descritos en esta nota tienen coincidencias relevantes. En particular, elevan la cotización de modo de elevar las pensiones futuras y traen nuevos recursos solidarios para elevar las pensiones actuales.

Las diferencias más importantes, sin embargo, están en el destino y procedencia de los recursos solidarios. Por un lado, hay diferencias en si enfocar los fondos en la clase media que tiene bajas tasas de reemplazo, o en los pensionados más pobres, aquellos que acceden a las pensiones más bajas en monto. Por el otro, en si usar solo recursos fiscales para financiar o si también usar una fracción dela nueva cotización.

La discusión del proyecto actual debe zanjar estas diferencias, y buscar formas de acomodar ambas visiones respecto de los rezagos del sistema de pensiones, pues ambas miradas tienen validez. Se trata así de un dilema que es tanto de carácter político como técnico, y que deberá resolverse en el debate democrático en el Congreso.