Daniel Araya

Investigador CPL

Un trabajador independiente, según el Código del Trabajo de Chile, es aquel que “en el ejercicio de la actividad de que se trate no depende de empleador alguno ni tiene trabajadores bajo su dependencia. El empleador se considerará trabajador independiente para efectos previsionales” (art 3º). Es decir, en lo relativo a efectos previsionales (jubilación, invalidez, sobrevivencia y salud, entre otros), tanto los trabajadores por cuenta propia como los empleadores son considerados independientes.

Ello es importante, pues, a diferencia de los trabajadores dependientes, los trabajadores independientes pueden elegir si cotizar o no para efectos previsionales. En la práctica, un porcentaje muy bajo de ellos escoge cotizar. Esto es, muy pocos trabajadores independientes han estado dispuestos a renunciar a parte de su sueldo actual a cambio de una mayor seguridad ante ciertos eventos riesgosos. Por ello, en los últimos años se han realizado diversos cambios legislativos para proveer de mayor seguridad social a este grupo de trabajadores.

El problema de la seguridad social entre los trabajadores independientes es un problema que aqueja a todos los países por igual; no es una particularidad de Chile. En efecto, el reporte de la OCDE “The Future of Social Protection: What works for non-standard workers?” (“El Futuro de la protección social: ¿Qué funciona para los trabajadores no estándar?” (link) analiza y propone ciertas regulaciones para garantizar la protección social a los trabajadores independientes (y también de otros trabajadores con problemas similares). Entre las recomendaciones, la OCDE especifica que los esquemas de protección social voluntarios no suelen tener buenos resultados en otorgar protección social a los trabajadores independientes1.

En Chile, el año 2008, con la Ley 20.255, se introdujo la obligatoriedad de afiliación al sistema de pensiones de los trabajadores independientes siempre y cuando se cumpliesen ciertos requisitos respecto de sus remuneraciones2. Además de cotizar para pensiones, la obligatoriedad también incluyó aportar un 7% adicional destinado a prestaciones de salud y seguridad laboral. Sin embargo, esta obligatoriedad se aplicó de forma gradual: entre el 2008 y el 2011 sólo se realizaron campañas informativas, para luego, entre los años 2012 y 2014 aplicar la obligatoriedad por defecto a todos los trabajadores, salvo que declarasen su voluntad de no cotizar; esto es, que renunciaran a cotizar mediante una declaración jurada ante el Servicio de Impuestos Internos. La obligatoriedad, sin posibilidad de renuncia a cotizar, debió haber comenzado el año 2015, pero la Ley 20.894 de enero del 2016 la extendió hasta el año 2017, agregando también la posibilidad de cotizar sólo para salud y accidentes laborales sin tener que cotizar necesariamente para la vejez (anteriormente se debía cotizar a todo o a nada).

Este año, al entrar en vigor la ley 21.133, debutó por primera vez la obligatoriedad de cotizar a los sistemas de protección social de los trabajadores independientes a través de la Operación Renta 2019. A diferencia de los años anteriores, todos aquellos que recibieron ingresos por boletas de honorarios por cinco o más ingresos mínimos mensuales durante el año tributario 2019 y que al 1 de enero del 2018 tenían menos de 55 años si son hombres o 50 años si son mujeres, estuvieron obligados a cotizar. Para ello, el Servicio de Impuestos Internos retiene un monto adicional al 10% de retención por los impuestos asociados a los ingresos obtenidos vía honorarios, agregando en forma gradual un 0,75% por año a partir del 2020 hasta llegar al 17% en el 2028. Con esta cotización se cubrirá gradualmente las prestaciones de Invalidez y Sobrevivencia, Accidentes Laborales y Enfermedades Profesionales, Acompañamiento de Niños y Niñas, Salud y Pensiones, en ese orden.

Sin embargo, en los primeros años se podrá cotizar por sólo una fracción de la renta imponible, partiendo el primer año con cotizaciones sobre el 5% de la renta imponible hasta llegar al 100% en el décimo año. De acuerdo a información de la Superintendencia de Previsión Social, un 95% de los trabajadores afectos escogió esta modalidad en la recientes Operación Renta.

Resulta importante destacar que la Operación Renta se realiza sólo una vez al año; sin embargo, la ley también permite a los trabajadores independientes pagar mes a mes directamente en la AFP o a través del sistema de PreviRed. De este modo, quienes hayan pagado sus cotizaciones mes a mes, no deben hacerlo en la respectiva Operación Renta.

¿Cuántos trabajadores independientes hay en Chile?

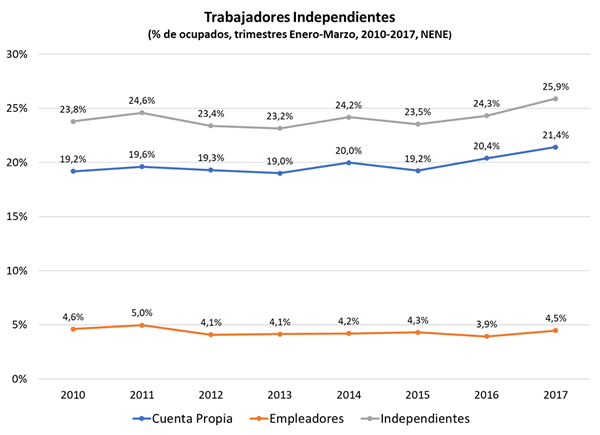

Resulta importante preguntarse, entonces, quiénes y cuántos son los trabajadores independientes en Chile. En el gráfico a continuación se observa que, según los datos de la Nueva Encuesta Nacional de Empleo (NENE) del INE, el 23,8% de los ocupados en Chile era independiente el 2010. De este total, un 19,2% eran trabajadores por cuenta propia y un 4,6% eran empleadores. Si bien la proporción de empleadores se ha mantenido relativamente constante en el tiempo, la fracción de trabajadores por cuenta propia ha experimentado un aumento. Al 2017, un 21,4% del total de ocupados trabajaba por cuenta propia y un 4,5% como empleador. Así, en la actualidad, los trabajadores independientes representan un 25,9% de los ocupados. Es decir, en Chile, aproximadamente 1 de cada 4 ocupados es independiente y, probablemente, está escasamente cubierto por el sistema de protección social.

Lamentablemente, la NENE no entrega información sobre las características de estos trabajadores y tampoco sobre su decisión de cotizar. Por suerte, la encuesta CASEN sí registra información relativa a características demográficas y laborales (entre otras) de las personas.

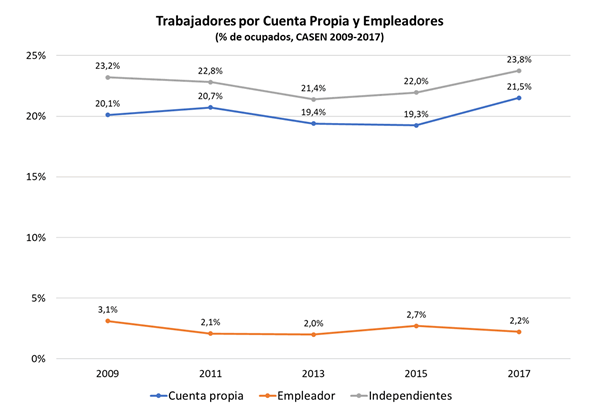

A modo de comparación de estas dos fuentes de datos, en el gráfico siguiente podemos observar la evolución de los independientes como porcentaje del total de ocupados en las encuestas CASEN 2009 al 2017. El porcentaje de ocupados que declara ser trabajador por cuenta propia es similar a la información recolectada por la NENE. En cambio, los trabajadores que declaran ser empleadores son menos en las encuestas CASEN que en los datos del INE (alrededor de la mitad).

Tanto la encuesta CASEN como la NENE nos muestran que ha habido un aumento en la participación de los trabajadores independientes en el mercado laboral, aumento que es explicado principalmente por los trabajadores por cuenta propia. Respecto a ellos, resulta importante preguntarnos si se encuentran cotizando para su vejez, y si este comportamiento ha variado a lo largo del tiempo, lo que, nuevamente, para nuestra suerte, se registra en el módulo de trabajo de la encuesta CASEN.

Afiliación y cotización de los independientes

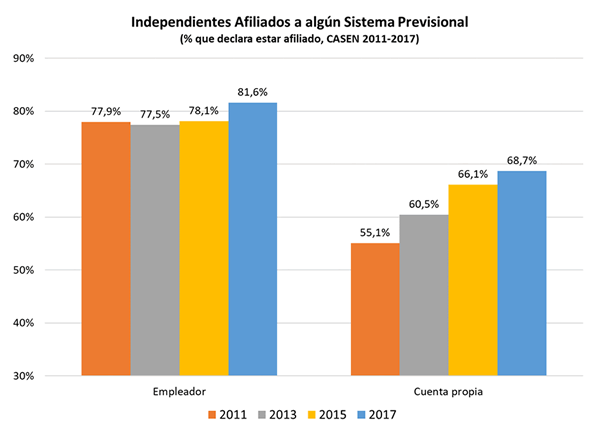

En el gráfico a continuación podemos ver que, desde el 2011 al 2017, ha ocurrido un aumento en el porcentaje de independientes que declara encontrarse “afiliado a algún sistema previsional (sistema de pensiones)” en las respectivas encuestas CASEN. De los empleadores, el 2011 un 77,9% declaró estar afiliado, porcentaje que aumentó al 81,6% en el 2017. El incremento fue mayor en el caso de los por cuenta propia: el 2011 alrededor de la mitad declaró estar afiliado (55,1%) tasa que aumentó al 68,7% hacia el 2017. Es decir, en los años posteriores a la obligatoriedad de cotización al sistema de pensiones de los independientes (Ley 20.255), sí se observó un aumento en el porcentaje de independientes que dice estar afiliado.

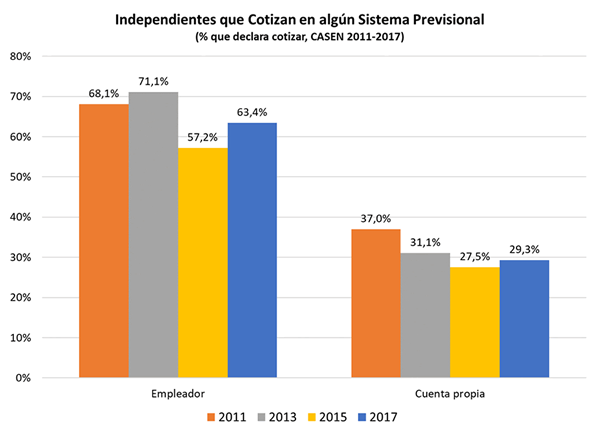

Sin embargo, no ocurre lo mismo con los independientes que declararon haber cotizado en el último mes en la CASEN. Si prestamos atención al gráfico a continuación, el porcentaje de independientes que declaró “haber cotizado el último mes en algún sistema previsional (sistema de pensiones)”3 es menor al porcentaje que declaró estar afiliado y esta diferencia ha aumentado. En efecto, tanto entre los empleadores como los por cuenta propia, el porcentaje de trabajadores que declaró haber cotizado ha disminuido desde el 2011 al 2017, aquello en un contexto en que la cotización previsional siguió siendo voluntaria. El 2011, un 68,1% de los empleadores declaró haber cotizado en el último mes, mientras que el 2017, el porcentaje se redujo al 63,4%. Entre los trabajadores por cuenta propia, por su parte, la fracción se redujo de un 37% al 29,3% en los mismos años. Al contrario del aumento en afiliación de los independientes en estos años, el porcentaje que declaró cotizar en el último mes ha experimentado una disminución entre el 2011 y el 2017.

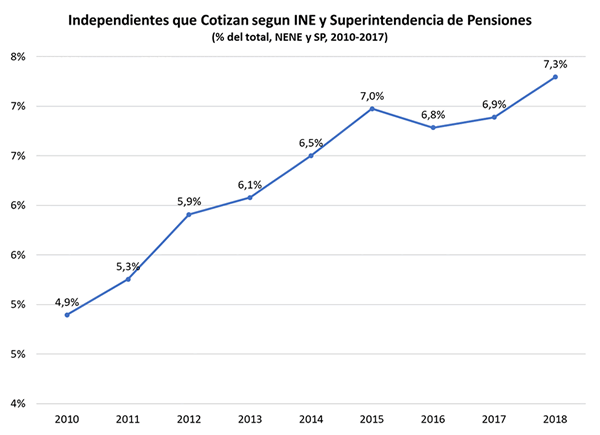

Resulta importante destacar que, al comparar el porcentaje de independientes que cotiza según la CASEN, con lo que se desprende de combinar los datos de la NENE con los de la Superintendencia de Pensiones, el porcentaje de independientes que declaró cotizar el mes anterior en la CASEN parece estar sobreestimado y de manera muy importante. Al mismo tiempo, las evoluciones en el tiempo difieren en forma relevante entre estas dos fuentes de datos. Por ejemplo, según la NENE, en el trimestre octubre-diciembre del 2018 había alrededor de 2,18 millones de trabajadores independientes, mientras que, según los datos de la Superintendencia de Pensiones, en el mes de diciembre del mismo año, alrededor de 160 mil independientes realizaron cotizaciones. Esto es equivalente a decir que sólo el 7,3% de los independientes cotiza, porcentaje que ha ido en aumento desde el 2010 (4,9%, ver gráfico a continuación). Luego, es importante destacar que las estadísticas utilizando las encuestas CASEN, como las que se presentan a continuación, deben analizarse con sumo cuidado.

¿Quiénes son los independientes que cotizan?

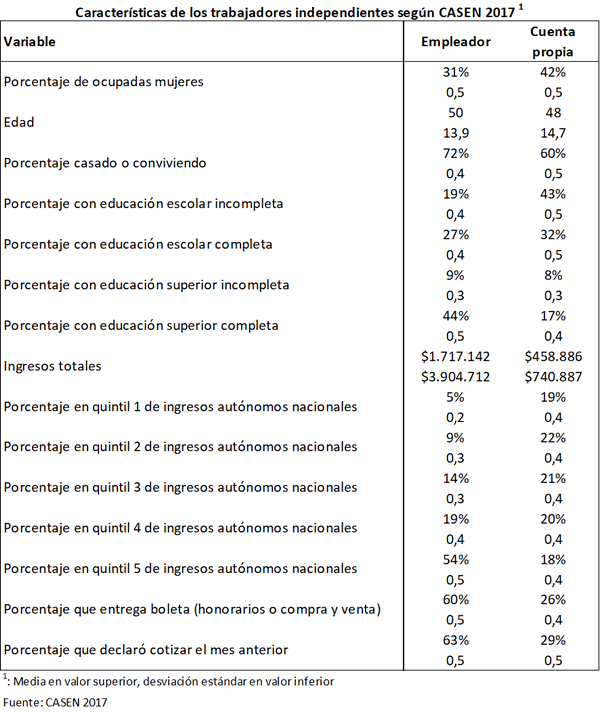

La gran variedad de características de los hogares y las personas que registra la CASEN permite describir a estos trabajadores. La tabla a continuación presenta las principales características de los independientes en Chile según la CASEN 2017. Se puede apreciar que el porcentaje de independientes mujeres es menor en los empleadores (30,5%) que en los por cuenta propia (51,9%). Además, los empleadores tienen, en promedio, mayor edad que los trabajadores por cuenta propia (50 años versus 48 años). También hay un mayor porcentaje de trabajadores casados o conviviendo entre los empleadores (72%) que entre los por cuenta propia (60%).

A nivel educacional, se observa una fuerte diferencia entre los independientes por cuenta propia y los empleadores, donde la mayoría de los empleadores (44%) posee estudios secundarios completos, mientras que la mayoría de los por cuenta propia no terminó la educación escolar (43%).

Asimismo, el ingreso total promedio de los empleadores es más de tres veces el ingreso de los por cuenta propia (más de 1,7 millones versus casi 460 mil). De esta forma, se observa que más de la mitad de los empleadores pertenece al quintil de mayores ingresos autónomos (quintil 5) y menos del 15% pertenece a los quintiles de menores ingresos autónomos (quintiles 1 y 2). En cambio, los trabajadores por cuenta propia se encuentran distribuidos de manera uniforme entre los quintiles de ingresos autónomos, con cerca de 20% en cada uno de ellos.

Finalmente, el porcentaje de trabajadores que declaró haber cotizado el mes pasado es más del doble entre los empleadores que entre los por cuenta propia. En efecto, como ya se describió en la sección previa, el 63,4% de los empleadores declaró haber cotizado en comparación con el 29,3% de los por cuenta propia. Es decir, los trabajadores por cuenta propia, que son principalmente de menores ingresos en promedio, cotizan menos que los empleadores y por tanto enfrentan una mayor vulnerabilidad en la vejez.

Finalmente, cabe destacar que la fracción de trabajadores independientes que emite boletas es particularmente baja entre los por cuenta propia. Las cifras implican que la nueva ley tiene el potencial de cubrir a lo más a la cuarta parte de ellos.

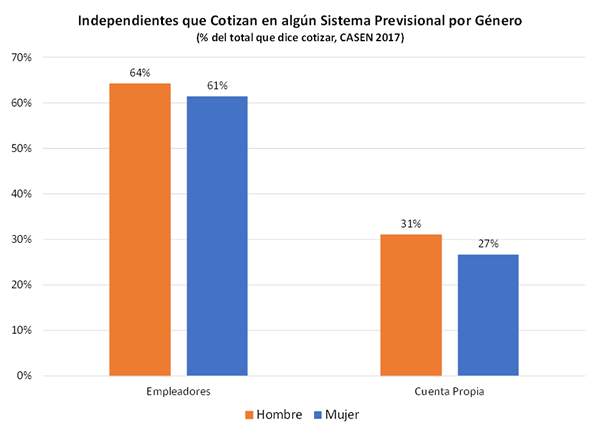

Al analizar las decisiones de cotización por grupos demográficos, podemos notar que existe una importante heterogeneidad, lo que implicaría que, en la vejez, algunos grupos demográficos están menos protegidos y que requerirán de un mayor apoyo estatal. En efecto, en el gráfico siguiente vemos que el porcentaje de empleadores hombres que cotizó en el último mes es levemente superior que el de empleadoras mujeres (64% y 61%, respectivamente). En el caso de los trabajadores por cuenta propia, como hemos visto hasta ahora, el porcentaje que declaró en la CASEN haber cotizado en el último mes es mucho menor, y también menor en mujeres que en hombres (31% y 27%, respectivamente).

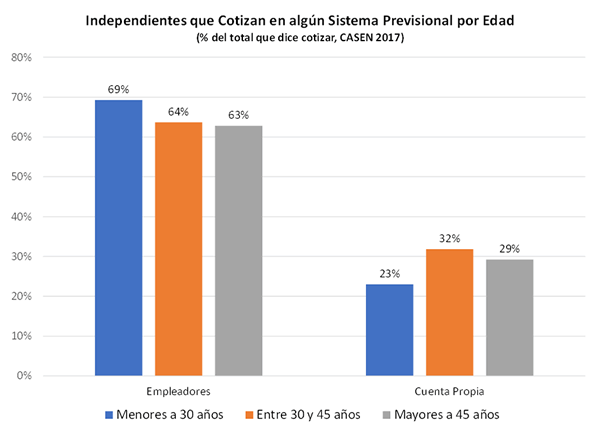

Al desagregar por grupos de edad (gráfico a continuación) se observa que, a mayor edad, menor es el porcentaje de empleadores que declara cotizar. Es en el grupo de menores a 30 años donde se presenta el mayor porcentaje de empleadores que declara cotizar (69%), mientras que el grupo de mayor edad (mayores a 45 años) es el que presenta el menor porcentaje (63%). En el caso de los trabajadores por cuenta propia, a diferencia de los empleadores, el grupo de edad en el que un mayor porcentaje de trabajadores por cuenta propia declara cotizar, es el de entre 30 y 45 años (32%), seguidos por el grupo de mayor edad (29%) y finalmente por los trabajadores más jóvenes (23%).

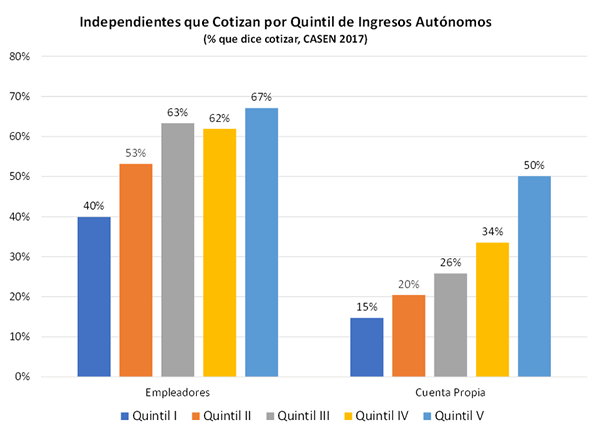

Por su parte, al desagregar por quintil de ingresos autónomos (gráfico que sigue), se observa una relación creciente entre los ingresos y la fracción de personas que dice cotizar, tanto entre los empleadores como entre los por cuenta propia. En el caso de los empleadores, en el grupo de menores ingresos (quintil I) un 40% de los empleadores declara cotizar, porcentaje que aumenta hacia el quintil de mayores ingresos (67%). En el caso de los por cuenta propia la diferencia es mayor: en el grupo de menores ingresos sólo un 15% declara haber cotizado, fracción que es más de tres veces mayor en el quintil de mayores ingresos (50%).

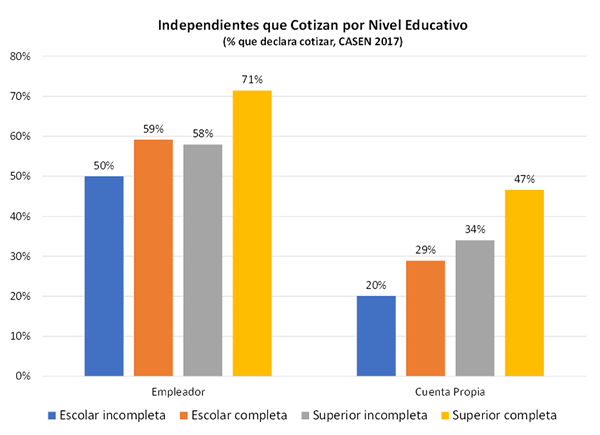

Finalmente, en el gráfico a continuación se desagrega a los independientes por el máximo nivel educativo alcanzado. Tanto entre los empleadores como entre los por cuenta propia se observa una relación positiva entre educación y la fracción que cotiza. En el caso de los empleadores, en el grupo que no terminó la educación escolar, se presenta el menor porcentaje de empleadores que declara no cotizar (50%), mientras que en el grupo que posee educación superior completa se observa el mayor porcentaje de cotizantes (70%). Entre los independientes por cuenta propia, en el grupo que no terminó la educación escolar, sólo un 20% declara cotizar, mientras que entre quienes terminaron la educación superior tal porcentaje alcanza un 47%. Naturalmente, dada la alta correlación entre nivel educativo e ingresos, la distribución de cotizantes es similar a la distribución por quintil de ingresos autónomos.

En conclusión: vulnerabilidad en la vejez de los independientes

Sobre la base los datos disponibles, podemos afirmar que los independientes representan una parte importante de los trabajadores chilenos: uno de cada 4 ocupados pertenece a este grupo. Asimismo, la mayoría de los independientes son trabajadores por cuenta propia —poco menos de 4 de cada 5—. Los trabajadores por cuenta propia tienen en promedio ingresos mucho más bajos que los empleadores (un tercio del de los empleadores). A ello se agrega que sólo el 30% declara haber cotizado el último mes en la CASEN, fracción que puede estar sobre estimada dada la información que publica la Superintendencia de Pensiones respecto de cuántos trabajadores independientes cotizan. Más aún, los trabajadores por cuenta propia de menores ingresos autónomos (quintil I) son los que muestran una menor probabilidad de cotizar (sólo un 15% según la CASEN 2017). Este conjunto de hechos posiciona a los trabajadores por cuenta propia, en particular a los de menores ingresos, en una situación de mayor vulnerabilidad tanto hoy como en la vejez.

Al revisar la evolución de las decisiones de cotización previsional a lo largo de los años, podemos afirmar que, si bien ha aumentado la proporción que está afiliada, la fracción de independientes que declara cotizar en la encuesta CASEN ha disminuido (aunque los datos de la Superintendencia de Pensiones sugieren una tendencia distinta). Esto no es gran sorpresa, dado que la posibilidad de renunciar a cotizar se extendió durante todo el periodo analizado. Por lo tanto, si bien estaban “obligados” a afiliarse y cotizar por la Ley 20.255, hasta la Operación Renta 2019, la posibilidad de renunciar a cotizar siguió siendo una opción.

Si bien se esperaría que con la obligatoriedad, los independientes comiencen a cotizar, esto no necesariamente llevará a una cobertura completa de este sector. En efecto, según la CASEN 2017, como se mostró anteriormente, el 73% de los independientes o no entrega boleta o no tienen ingresos suficientes como para alcanzar el ingreso mínimo de la obligación. Así, la mayoría de los independientes en realidad no está obligada a cotizar. Más grave aún, el sistema no cubre justamente a aquellos independientes de mayor vulnerabilidad.

Un conjunto extenso de trabajos científicos en psicología y en economía demuestra que las personas prefieren el consumo presente al consumo futuro. Esto es, son impacientes. Así, no es sorpresa que, al darles la posibilidad de no cotizar, gran parte de los trabajadores independientes prefiera no hacerlo y con ello privilegiar el consumo presente por sobre el consumo futuro. Por cierto, algunos están en una situación de vulnerabilidad muy grande en la actualidad, y sus ingresos son insuficientes para una vida digna hoy. Obligarlos a cotizar puede ser una carga demasiado elevada.

A ello se agrega que, dada la crisis de confianza por la que atraviesan las AFP, muchos trabajadores pueden sentir que cotizar no es un beneficio para ellos y más bien pueden percibir que se les está quitando una parte de sus ingresos en beneficio de terceros.

Para cerrar, y solo con fines ilustrativos, los datos disponibles permiten realizar un ejercicio sencillo para estimar, de seguir la situación actual de cobertura entre los independientes, cuántos de ellos serán receptores de subsidios estatales en el futuro debido a que no acumulan lo suficiente en sus cuentas individuales. Para ello realizamos los siguientes supuestos simplificadores (por cierto, a veces extremos, pero el objetivo del ejercicio es solamente ilustrativo):

- Los independientes que declararon no cotizar en el último mes, tampoco lo hicieron en el pasado ni lo harán en el futuro.

- Los independientes que declararon cotizar en el mes pasado lo hicieron en todos los meses desde los 25 años hasta la edad legal de jubilación (60 años en mujeres y 65 en hombres).

- Quienes cotizaron, lo hicieron por el total de sus ingresos laborales hasta el tope imponible.

Sobre la base de estos supuestos y utilizando los datos de la CASEN 2017, el 65% de los independientes podrá jubilarse en los próximos 20 años. De ellos, el 67% no tendría acumulación alguna en su cuenta individual (pues suponemos que nunca han cotizado). Esto es, de acuerdo con la encuesta NENE del INE, de los 2.205.509 trabajadores independientes (a octubre-diciembre de 2017), 1.433.581 se jubilarán en 20 años más, de los cuales 960.499 no habría realizado cotizaciones en su vida laboral y su jubilación dependería del acceso a la Pensión Básica Solidaria.

Asimismo, de seguir cotizando como lo hacen hoy y dados sus ingresos, quienes declararon cotizar y jubilarán en los próximos 20 años, alrededor del 61% no alcanzará a acumular lo suficiente como para auto financiar una pensión de $317.085, equivalente a la Pensión Máxima con Aporte Solidario (PMAS). Es decir, en los próximos 20 años, 288.580 trabajadores independientes no alcanzarán la PMAS y, por lo tanto, también recibirán aportes del Estado (suponiendo que estarán en el 60% de hogares de menores ingresos al cumplir los 65 años).

De este simple (y probablemente sobreestimado) ejercicio podemos concluir que, en los próximos 20 años, un total de 1.249.079 trabajadores independientes dependerán completa o parcialmente de los aportes del Estado para su jubilación de no mediar cambios sustanciales en su comportamiento previsional. Esto equivale al 87% de todos los independientes que jubilarán en los próximos 20 años.

Con la obligatoriedad a cotizar, un grupo de estos trabajadores podrá acumular más y así reducir su dependencia de los subsidios fiscales en la vejez. Sin embargo, cabe recordar que la reciente obligatoriedad de cotizar cubre a solo una fracción de los trabajadores independientes, y que excluye justamente a aquellos independientes de mayor vulnerabilidad. Esto es, la obligatoriedad cubre, aproximadamente, a sólo el 27% de los independientes, en particular, a los de más altos ingresos. Ello es un avance, pero posiblemente sea insuficiente para asegurar una vejez digna a los trabajadores independientes del país.

- Además, el reporte recomienda armonizar la contribución a la seguridad social entre tipos de empleados, aumentar la seguridad en los ingresos de los trabajadores por hora y que las contribuciones se vinculen con los empleados más que con los empleadores para facilitar la armonización de la seguridad social entre tipos de trabajadores.

- Esto es, que el 80% de las rentas anuales no fueran inferiores a un ingreso mínimo ni superiores a 12 veces el tope imponible mensual.

- Las alternativas que ofrece la CASEN son las siguientes: AFP como trabajador dependiente; AFP como trabajador independiente; IPS, CANAEMPU, EMPART, SSS u otras; CAPREDENA; DIPRECA; u otra.